2010年《初级经济法》解读 流转税法律制度下的初级农产品收购

在2010年的《初级经济法》课程体系中,流转税法律制度是其中的重要组成部分,而初级农产品的收购问题,则是该制度下增值税政策的一个关键实践环节。本章节旨在厘清相关法律概念,明确税收征管原则,并对纳税人(特别是从事农产品收购的企业)的涉税行为提供指导。

需要明确“初级农产品”的法律界定。根据相关税收法规,初级农产品通常指来源于农业的初级产品,即在农业活动中直接获得的未经大规模加工的产品,如种植业、畜牧业、渔业生产的产品。具体范围由国务院财政、税务主管部门联合发布的相关目录进行界定。这一界定是适用后续税收优惠政策的前提。

核心内容围绕增值税展开。我国增值税制度对农业生产者销售自产的初级农产品给予了税收优惠。根据当时(及现行税法精神)的规定,农业生产者销售自产农产品免征增值税。这一政策旨在鼓励农业生产,减轻农民负担。

对于收购方,即企业纳税人而言,当他们向农业生产者收购其自产的初级农产品时,税收处理则有所不同:

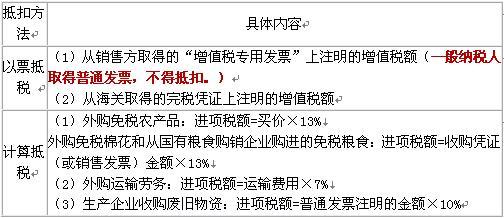

- 进项税额抵扣:收购方可以根据农产品收购发票或者销售发票上注明的农产品买价,按照规定的扣除率(当时为13%)计算进项税额,并予以抵扣。计算公式通常为:进项税额 = 买价 × 扣除率。这是流转税法律制度中一项重要的优惠政策,旨在支持以农产品为原料的加工和流通企业,降低其税收成本。

- 发票管理:收购企业必须按规定开具或取得合法的收购凭证。向农业生产者个人收购时,通常可自行开具经主管税务机关批准使用的收购发票,并以此作为抵扣凭证和记账依据。发票的规范使用是税收征管的重要环节,也是企业税务合规的关键。

- 纳税义务:收购企业将收购的农产品用于销售或进一步加工后销售,需要就其销售行为计算销项税额。其当期应纳增值税额,即为销项税额减去准予抵扣的进项税额(包括收购农产品抵扣的进项)后的余额。

本章节还会强调区分“初级农产品”与“经加工后的农产品”。对于经过腌制、切割、包装等一定加工程序的产品,可能不再被视为初级农产品,其适用的增值税税率和抵扣规则可能发生变化,收购方需准确判断,避免税务风险。

2010年《初级经济法》中关于初级农产品收购的流转税法律制度,核心在于通过增值税的“征”与“抵”相结合,构建了一个既扶持农业生产,又促进农产品流通和工业加工的税收政策框架。理解和掌握这些规定,对于从事农产品相关业务的企业合规经营与税务筹划至关重要。学员需要重点把握初级农产品的范围、向生产者收购的进项抵扣计算以及相关发票管理要求,从而将法律知识应用于实际的财务与税务工作之中。

如若转载,请注明出处:http://www.wukongi8.com/product/50.html

更新时间:2026-06-18 08:16:04